La gestion des déchets électroniques

Rapport sommaire

Introduction

Constitués de produits électriques et électroniques arrivés à la fin de leur cycle de vie sans potentiel de réutilisation, les déchets électroniques représentent un enjeu environnemental majeur. On s’attend à ce que la génération mondiale de déchets électroniques, qui atteint actuellement un paroxysme étourdissant de deux millions de tonnes métriques par année, dépasse 74 millions de tonnes métriques d’ici à 20301. Des facteurs tels que la consommation accrue d’équipement électrique et électronique, le cycle de vie plus court des produits et l’obsolescence, ont contribué à doubler les déchets électroniques sur une période d’environ 16 ans.

Les déchets électroniques mis au rebut constituent à la fois un problème environnemental et la possibilité de récupérer des matériaux utiles. Par exemple, un téléphone intelligent moderne mis au rebut peut contenir plus de 70 métaux stables sur les 83 éléments de la table périodique2, sans compter l’équipement d’échange thermique assorti de frigorigène résiduel susceptible de renfermer des gaz à effet de serre (GES) qui contribuent au réchauffement planétaire s’ils ne sont pas gérés de façon responsable.

La solution la plus viable à ce problème est le recyclage des déchets électroniques. Le recyclage permet de réintégrer les déchets électroniques en fin de vie et leurs composantes dans le cycle économique de sorte à favoriser la conservation des ressources, à réduire les émissions de GES et à créer des débouchés professionnels. Sur le plan mondial, diverses lois et directives défendent le recyclage et l’élimination adéquate des déchets électroniques.

Les auteurs du rapport du CAI sur la gestion des déchets électroniques explorent les tendances dans ce domaine en classant les publications sur les brevets en fonction des technologies employées dans la gestion des déchets électroniques, notamment lors de la collecte, du démontage, du triage et du recyclage. La taxonomie de l’étude est appliquée pour analyser les dépôts de brevets relatifs à ces techniques ainsi que les types de déchets, afin de révéler les tendances et de cerner les lacunes potentielles. Les auteurs du rapport explorent également les chaînes de valeur du recyclage des déchets de batterie.

Au total, non moins de 17 151 familles de brevets déposées depuis 2010 concernant des technologies liées aux déchets électroniques ont été découvertes durant l’étude. Certains dépôts de brevets, classés dans la catégorie du recyclage, pourraient aussi s’appliquer aux technologies de démontage, de triage ou de collecte. Parallèlement aux processus de raffinage des métaux, diverses techniques, telles que l’hydrométallurgie, la pyrométallurgie, la thermochimie et la biométallurgie sont utilisées pour recycler les déchets électroniques en vue de la récupération des métaux, des polymères et des verres. Fait digne de mention : environ 85 % des familles de brevets sont axées sur la récupération des métaux.

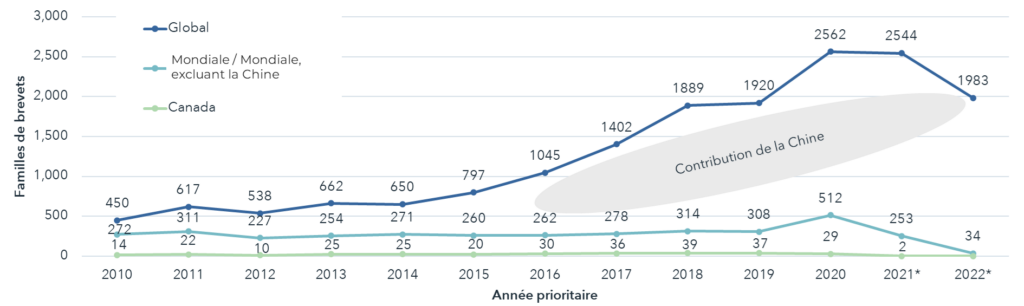

Les auteurs du rapport mettent aussi en lumière de grandes entreprises, ainsi que leurs tendances en matière de dépôt de brevets en tirant des renseignements spécialisés pertinents à partir de données sur le marché disponibles aux cours des cinq dernières années et en tenant compte des litiges en matière de brevets. Au Graphique 1.1, les auteurs illustrent la taxonomie technologique de l’étude, et la série de données qui en résulte est étiquetée en fonction de la cible de la technologie et du type de déchet selon les brevets déposés depuis 2010. Pour une analyse plus détaillée, le rapport complet du CAI fournit des précisions sur les dépôts de brevets classés dans diverses technologies utilisées dans le cadre de la gestion des déchets électroniques.

Principaux points à retenir

Tendances géographiques des dépôts de brevets

En ce qui concerne les tendances liées au recyclage des déchets électroniques, les activités liées au brevetage de la région Asie-Pacifique, plus particulièrement en Chine, dans la République de Corée et au Japon, ont pris le devant de la scène. La Chine se démarque par le plus grand nombre de brevets, soit 17 264 au total, dont 4 993 brevets d’utilité. Amorcée en 2014, la flambée du nombre de brevets déposés en Chine a été suscitée, d’une part, par des règlements stratégiques régissant les déchets électroniques et, d’autre part, par des fonds subventionnés pour le recyclage des déchets issus d’équipements électriques et électroniques (DEEE). Fait remarquable : cette dynamique est maintenue par des États proactifs de la Chine, qui abritent fièrement un important nombre d’entreprises commercialement actives qui adhèrent à une politique de « responsabilité étendue du producteur » pour les produits électroniques3. Les établissements universitaires chinois jouent aussi un rôle de premier plan en contribuant au dépôt de brevets. Par contraste, les activités liées au dépôt de brevets des autres pays ont stagné au cours des dix dernières années.

L’évolution de la tendance du dépôt de brevets peut être répartie en deux phases distinctes :

(a) La Phase 1, qui va de 2010 à 2014, a été caractérisée par une stagnation des activités liées au dépôt de brevets.

(b) La Phase 2, qui a débuté en 2014, affiche une croissance linéaire des activités liées au dépôt de brevets dans le domaine de la gestion des déchets électroniques. Cette croissance est propulsée par une augmentation de la demande de véhicules électriques (VE), les progrès technologiques, les mesures réglementaires à propos du recyclage des déchets électroniques et l’influence de la Convention de Bâle, dont l’objectif est de réglementer le déplacement transfrontalier des déchets électroniques.

Tendances au niveau de la technologie et de l’industrie

La flambée des ventes de véhicules électriques (VE), à hauteur de 55 % depuis 2021, a amplifié le ciblage des déchets de batterie, qui posent un risque substantiel si on ne les élimine ou ne les recycle pas adéquatement. Un examen plus détaillé du rapport révèle que la majorité des dépôts de brevets porte sur le recyclage des batteries, suivi de près par les circuits imprimés avec fusibles et les câbles.

Dans le domaine des technologies de recyclage, les progrès sont inspirés par les techniques de récupération des métaux employées dans l’industrie minière. Ces technologies couvrent l’hydrométallurgie, la pyrométallurgie, la thermochimie et la biométallurgie ainsi que divers processus de raffinage des métaux. L’hydrométallurgie l’emporte sur la pyrométallurgie en raison de ses faibles exigences énergétiques, de sa capacité de récupération élevée des matériaux, tant en qualité et qu’en quantité, et d’un coût en capital plus faible.

Parmi les technologies hydrométallurgiques, la lixiviation acide se démarque avec le nombre le plus élevé d’innovations, qui témoigne d’une tendance à la hausse du brevetage au cours des dix dernières années. L’acide, qui joue le rôle d’agent de lixiviation, se révèle efficace pour extraire tant les métaux ordinaires que les métaux précieux. Divers agents de lixiviation, comme l’acide nitrique, l’acide sulfurique et l’acide hydrochlorique, entre autres, contribuent à ce processus.

Au cours des cinq dernières années, un influx remarquable de familles de brevets a vu le jour dans le domaine de la lixiviation au thiosulfate. Reconnu pour sa nature non corrosive, sa toxicité réduite, sa faible cinétique et sa sensibilité au pH, le thiosulfate est devenu un point central de l’innovation en matière de recyclage. Ce changement de priorité reflète la détermination de l’industrie d’explorer des solutions de rechange efficaces et écologiques afin de recycler durablement les déchets électroniques.

Principaux acteurs

Dans la brochette des principaux recycleurs de batteries, ce sont surtout des entités asiatiques et européennes qui occupent les positions de tête :

- Chine : Huayou Cobalt, Brunp, Ganfeng Lithium, GEM, Ganzhou Highpower

- Japon : JX Nippon Metal & Mining, Dowa Eco

- Europe : Accurec, Umicore

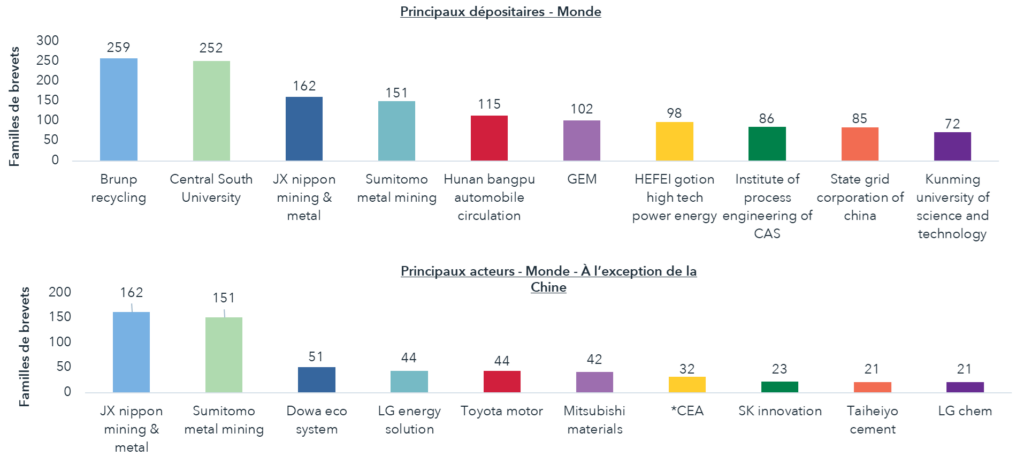

Dans le domaine du brevetage, nous constatons que Brunp Recycling, Central University et d’autres établissements universitaires chinois contribuent tout spécialement au total des principaux dépôts de brevets du domaine des déchets électroniques du monde. Lorsque nous excluons les dépositaires de brevets chinois, nous constatons que JX Nippon, Sumitomo Dowa, LG et Toyota sont des joueurs mondiaux qui déposent des brevets dans toutes les régions du monde.

*CEA : Acronyme français du Commissariat à l’énergie atomique et aux énergies alternatives

Paysage canadien

Les plus récentes données sur les déchets électroniques disponibles pour le Canada remontent à 2019, selon une évaluation de l’Université des Nations Unies qui souligne le besoin pressant d’une mise à jour des données sur les déchets électroniques du Canada4. En 2019, selon les estimations, la génération des déchets électroniques s’élevait à 20,9 kg par habitant, pour un total de 757 kt, alors que le taux de collecte des déchets électroniques atteignait moins de 20 %5.

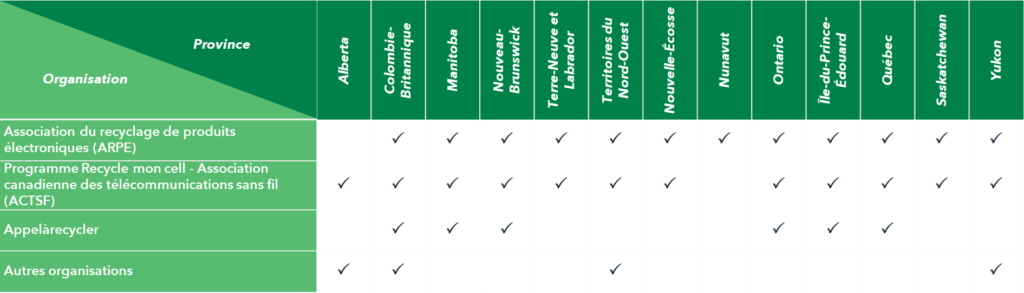

Au Canada, les initiatives de collecte des déchets électroniques sont principalement dirigées par des programmes financés par le gouvernement, comme l’ARPE, Recycle mon cell et Appelàrecycler, que l’on trouve dans plusieurs provinces. Fait digne de mention : ces programmes jouent un rôle primordial dans l’amélioration des taux de collecte des déchets électroniques.

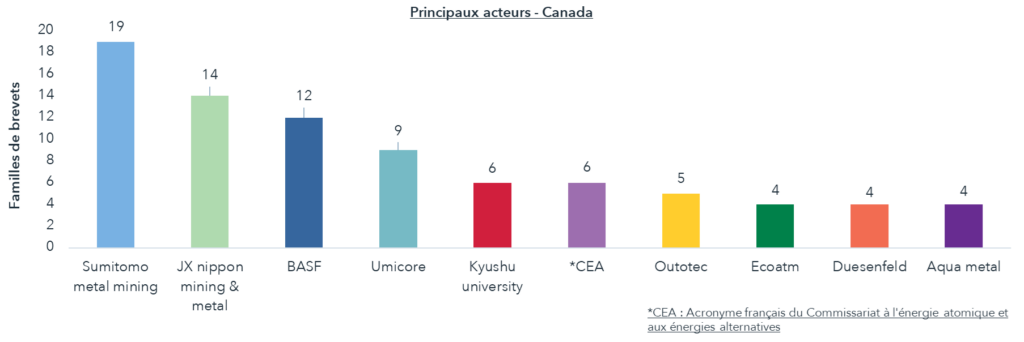

Des entités étrangères façonnent dans une très grande mesure les dépôts de brevets dans ce domaine; parmi les principaux acteurs de ce secteur, mentionnons Umicore, un groupe belge de recyclage et de technologie des matériaux; les entreprises américaines EcoATM et Aqua Metal; Outotec une firme finlandaise, et Kyushu, une université japonaise.

Sur la scène mondiale, JX Nippon Metal & Mining, Sumitomo Metal Mining et BASF se démarquent comme des forces dominantes dans la gestion des déchets électroniques, et leur influence s’étend au Canada. Un exemple de l’impact de JX Nippon Metal & Mining sur le marché canadien est illustré par son acquisition d’eCycle Solution, une entreprise de recyclage établie en Ontario, qui solidifie d’autant plus la présence de ce groupe dans le pays.

Établi à Montréal, Lithion, qui est l’un des principaux acteurs des solutions de recyclage de batteries au lithium ionique, laisse une forte empreinte grâce à des partenariats et à des investissements stratégiques tant au Canada qu’à l’étranger. Par exemple, Lithion Recycling a accordé une licence exclusive de sa technologie de recyclage des batteries au lithium ionique à IS Dongseo Company, une entreprise de la Corée du Sud. Lithion a aussi collaboré avec Girardin Bus pour recycler des autobus scolaires électriques, et est en train de conclure un partenariat stratégique avec GM pour créer un écosystème de batteries de VE circulaire. Parmi les autres importants acteurs qui contribuent à façonner le paysage canadien des technologies liées aux déchets électroniques, mentionnons Li-cycle, Appelàrecycler, RecycLiCo, Cirba et Gold Lion Resource. Ensemble, ces entités jouent un rôle primordial pour susciter l’innovation et la durabilité dans la gestion des déchets électroniques au Canada.

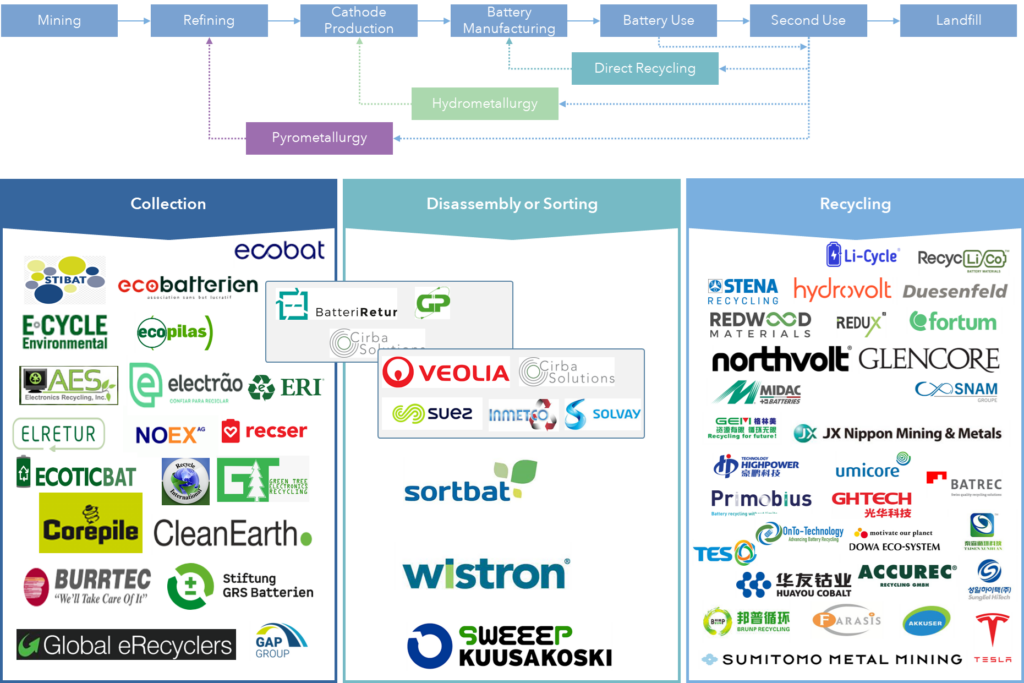

Chaîne de valeur

Ce rapport complet sur la gestion des déchets électroniques contient le détail de la chaîne de valeur associée au principal agent de contribution aux déchets électroniques : les batteries. Au Graphique 1.6, la chaîne de valeur du recyclage des batteries est élucidée, de l’extraction à la décharge. Ce graphique donne un aperçu complet du cycle de vie d’une batterie, et des difficultés associées au processus de recyclage.

Portée, méthodologie et hypothèses

Les auteurs du présent rapport sommaire donnent un aperçu du rapport panoramique complet du CAI sur la gestion des déchets électroniques. Cette étude porte exclusivement sur la gestion et le recyclage des déchets électroniques afin d’exposer les technologies essentielles, les principaux acteurs et les tendances qui prévalent dans le domaine. Pour classer les brevets associés à la gestion des déchets électroniques dans divers segments technologiques, nous avons utilisé une analyse semi-automatisée des brevets. Pour procéder à la recherche sur les dépôts de brevets, nous avons utilisé Questel Orbit, et les détails bibliographiques ont été extraits d’IFI Claims. Soulignons également qu’une analyse approfondie a été menée sur un représentant sélectionné des brevets dégagés.

Les rapports IP Intelligence détaillés d’CAI sont disponibles exclusivement pour nos membres. Pour accéder au rapport complet sur l’agriculture de précision et à d’autres ressources précieuses, cliquez sur le bouton ci-dessous pour découvrir les avantages d’une adhésion à l’CAI.

References

1 Source: GEM 2020 – E-Waste Monitor (ewastemonitor.info)

2 Source: FutEWSc.pdf (unep.org)

3 Source: The Regulatory Environment for Lithium-Ion Battery Recycling (acs.org)

4 Source: GEM_2020_def.pdf (itu.int)

5 Source: Canada – 2015 – E-waste statistics (globalewaste.org)

Avertissement : Le contenu de ce document peut être tiré de bases de données externes dont l’exactitude ne peut pas être garantie. Par la présente, le CAI décline toute garantie, expresse ou sous-entendue, dont les garanties d’exactitude, d’intégralité, de rectitude, de pertinence, de commerciabilité et/ou d’adaptation de ce document. Rien au présent document ne saurait constituer un conseil technique, financier, professionnel ou juridique ou quelque autre type de conseil ou être réputé fiable pour ces motifs. Le CAI ne sera en aucun cas responsable des dommages directs, indirects, fortuits, spéciaux ou corrélatifs issus de l’usage du présent document ou de l’incapacité d’utiliser le présent document.

© 2023 Collectif d’actifs en innovation. Tous droits réservés.