L’écosystème des véhicules électriques (VE)

Rapport sommaire

Introduction

À la fin de 2021, 16,5 millions de voitures électriques circulaient sur les routes de la planète1. On s’attend à ce que le marché des véhicules électriques (VE) croisse à un taux de croissance annuel composé (TCAC) de 33,6 % entre 2020 et 2027. Ce marché devrait atteindre 2 495,4 milliards de dollars d’ici à 20272. Les principaux facteurs à l’origine de la croissance du marché des véhicules électriques comprennent les règlements et les politiques gouvernementaux favorables à ce marché, l’augmentation des investissements de chefs de file de la fabrication d’équipement automobile d’origine (FEO), la hausse des préoccupations environnementales, la baisse des coûts des batteries et les progrès des technologies liées aux systèmes de recharge.

Selon un rapport de l’AEI, pour atteindre la carboneutralité d’ici à 2050, la part des ventes totales de VE doit atteindre environ 60 % d’ici à 20303. Des agences gouvernementales du monde entier s’emploient à susciter le développement d’un écosystème des VE pour contrer les émissions automobiles issues des véhicules à moteur à combustion interne. Par exemple, l’Electric Vehicles Initiative (EVI) est un forum politique plurigouvernemental dont la mission est d’accélérer l’introduction et l’adoption de véhicules électriques. Les pays qui participent à l’initiative comprennent le Canada, le Chili, la Chine, la Finlande, la France, l’Allemagne, l’Inde, le Japon, les Pays-Bas, la Norvège, la Pologne, le Portugal, la Suède et le Royaume-Uni.

Le rapport du CAI dépeint le paysage concurrentiel de l’espace mondial des VE et la progression de l’innovation et des activités commerciales au sein de l’écosystème. Les brevets liés aux principales technologies des fabricants de batteries pour VE, des fournisseurs de composantes pour VE, des fabricants de VE et des fournisseurs d’équipement et d’infrastructure de recharge de VE ont été classés en fonction de la taxonomie, puis analysés pour que l’on puisse en saisir les tendances et les lacunes. Cette étude explore aussi les chaînes de valeur de la fabrication et des services de recharge des VE et en donne des détails. Environ 170 000 familles de brevets (voir graphique. 1.1) ont été analysées pour ce rapport. La série de données sur les brevets extraite est fondée sur la date prioritaire la plus précoce (date du premier dépôt) à partir de 2010. Des données sur le marché tirées de publications, d’articles et de documents scientifiques publiés à partir de 2017 ont aussi analysées.

La production d’électricité, la distribution, la fabrication de batteries et les véhicules non électriques (véhicules hybrides, jouets, appareils de transport médicaux, robots, équipement de jardinage, etc.) ont été exclus de la portée de cette étude.

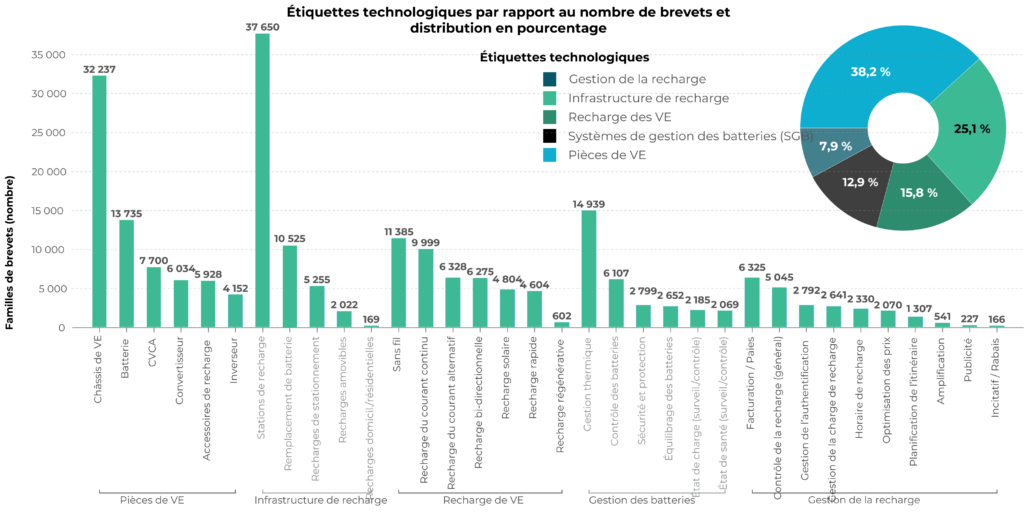

Graphique 1.1 Distribution des données sur les brevets pour les technologies de l’écosystème des VE mises au jour durant l’étude

Principaux points à retenir

Tendances géographiques des dépôts de brevets

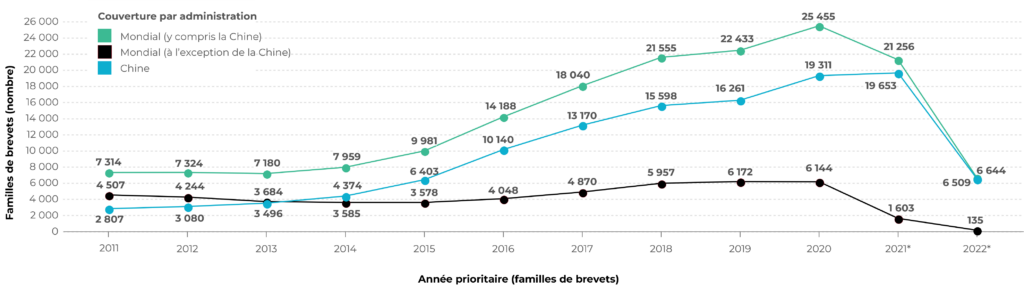

La Chine a pris la tête des dépôts de brevets dans l’écosystème des VE : elle est à l’origine d’environ 71 % des dépôts totaux. Cependant, il vaut la peine de relever que 65 % de ces dépôts sont soit classés, soit concédés en Chine uniquement. Ces dépôts sont propulsés par des fabricants d’équipement d’origine (FEO) chinois (fabricants de VE) comme BYD et NIO, des fabricants de batteries, comme CATL, et des fournisseurs de services publics / services comme le réseau étatique et les universités chinoises. Lorsqu’on examine les dépôts de brevets par pays autres que la Chine, on constate une tendance de croissance progressive avec un taux de croissance d’une année à l’autre d’environ 10 % entre 2016 et 2020.

Graphique 1.2 Tendance annuelle du dépôt des brevets dans l’écosystème des VE

Le rapport intégral du CAI donne une vision plus détaillée de l’activité de brevetage à l’échelle mondiale avec et sans la Chine.

Tendances technologiques

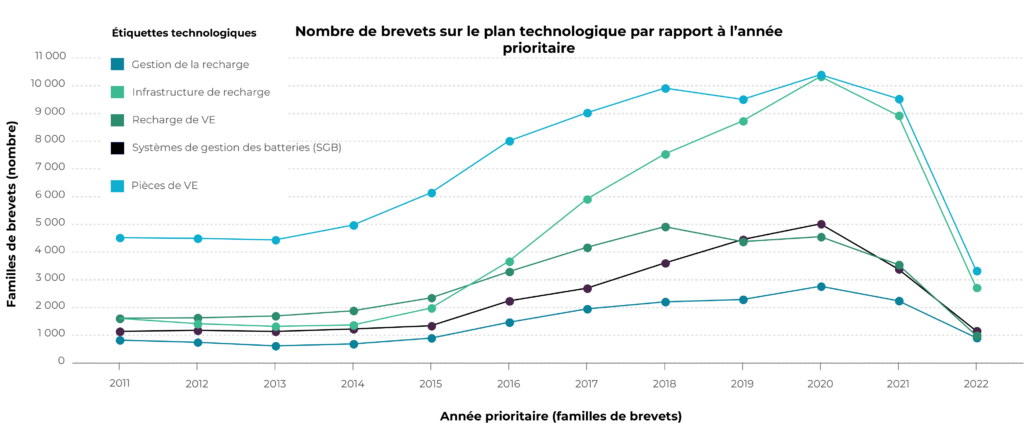

Comme on le voit au Graphique 1.3, lorsqu’on regarde les tendances concernant les technologies dévoilées dans les brevets, l’activité en matière de PI pour les pièces des VE est en tête et ne cesse de croître depuis 2014. Ces technologies touchent le matériel et les accessoires applicables à de multiples sections de l’écosystème des VE. Cependant, depuis 2015, l’activité dans le domaine de la PI concernant l’infrastructure de recharge a aussi augmenté pour quintupler. L’infrastructure de recharge et la fabrication des batteries sont les principales technologies à exploiter pour obtenir des investissements de la part de plusieurs acteurs industriels, tandis que la gestion des batteries et de la recharge sont les premières technologies qui gagnent du terrain en termes de brevetage mondial. Il est intéressant de constater que l’intelligence artificielle (IA), l’apprentissage machine (AM) et les chaînes de bloc font partie des principales technologies utilisées pour activer des solutions de service concernant les VE, comme la gestion de la recharge, la facturation et les paiements, ainsi que l’authentification.

Graphique 1.3 Tendance technologique annuelles mondiale

Principaux acteurs

Toyota, Hyundai, Honda et BYD font partie des FEO qui dominent le marché mondial des VE. Les fournisseurs de pièces de VE à la tête de l’activité de brevetage comprennent LG, Bosch, Denso, Panasonic et Siemens. Ce secteur a aussi vu des collaborations majeures, comme Honda avec Sony et CATL; GM avec Microvast et le fournisseur de minéraux australien Queensland Pacific Metals; et Toyota avec Oncor dans le cadre d’un projet pilote sur la technologie véhicule-réseau (V-R).

Nissan, Bombardier, Siemens et GE dominent les dépôts de brevets au Canada. New Flyer Industries et Electra Meccanica sont deux FEO canadiens qui ont déposé un total de six brevets au Canada tandis qu’Hydro-Québec mène le bal au chapitre des entreprises de services publiques. Parmi les entreprises canadiennes, Magna (total de 138 familles de brevets à l’échelle mondiale), Bombardier (123) et Hydro-Québec (51) comptent le maximum de dépôts sur le plan mondial.

L’écosystème prospère des VE du Canada

Le nombre moyen de dépôts de brevets au Canada a augmenté avec un taux de ~11 % d’une année à l’autre entre 2014 et 2018. Le Canada possède les matériaux bruts et la main-d’œuvre requis pour la production de VE. On le constate par les dépôts de brevets axés sur les pièces de VE qui intéressent les entreprises canadiennes. Plus particulièrement, les dépôts de brevets concernant les technologies liées aux moteurs, aux batteries, aux convertisseurs et à la gestion thermique des batteries gagnent du terrain. Bien que les principaux auteurs des dépôts opèrent généralement dans différents domaines de l’écosystème des VE, presque tous les types d’acteurs (FEO, services publics et fournisseurs) créent des technologies dans ces domaines. Les dépôts de brevets canadiens de Nissan et Bombardier concernent principalement la technologie de recharge sans fil. Kymco, un fabricant de motocyclettes taïwanais, a déposé un certain nombre de brevets au Canada concernant la gestion des batteries et l’authentification des utilisateurs.

L’IA et les chaînes de bloc ne peuvent qu’augmenter dans le secteur des VE

Les formes avancées des technologies de gestion utilisées dans les stations de recharge utilisent l’intelligence artificielle, l’apprentissage machine et la technologie des chaînes de bloc. Certains brevets mettent en lumière l’utilisation des chaînes de bloc pour l’entreposage décentralisé des données, la gestion de l’authentification et les systèmes de facturation et de paie des stations de recharge. L’IA et l’AM servent aussi à programmer le chargement d’un VE, à la gestion de la charge, ainsi qu’aux systèmes de paie et de facturation.

Aide gouvernementale

Des investissements substantiels ont été consentis pour encourager les Canadiens à effectuer la transition, notamment un montant de 587 millions de dollars dans le cadre du programme Incitatifs pour l’achat de véhicules zéro émission (iZEV) et un financement de 460 millions de dollars pour favoriser la construction d’une infrastructure de recharge nationale. En outre, on cherche de plus en plus des technologies comme la stabilité du fonctionnement des réseaux, la gestion de la charge pour le réseau et la recharge afin de protéger les brevets. Il y a cependant moins d’acteurs dans ce domaine au Canada. Les incitatifs et les exhortations du gouvernement dans ce segment peuvent donner lieu à davantage de progrès dans ce domaine.

Chaîne de valeur

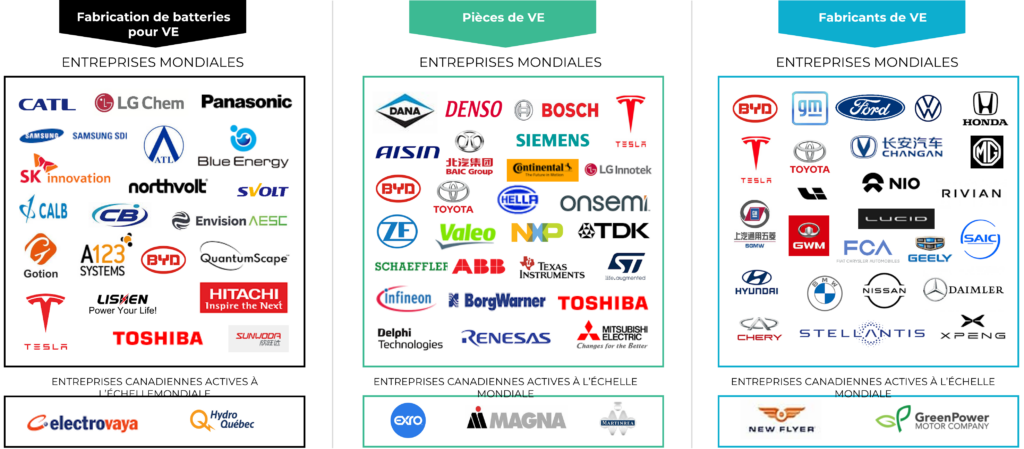

Le Graphique 1.4 montre la chaîne de valeur mondiale de la fabrication des VE. Deux différents types d’acteurs sont mis en évidence dans la chaîne de valeur. Le premier groupe d’acteurs (haut) est constitué de multinationales qui sont des chefs de file sur le marché mondial de la fabrication de batteries, de l’approvisionnement en pièces de VE et de la fabrication de véhicules électriques. Le deuxième groupe (bas) est constitué d’entreprises canadiennes actives dans la chaîne de valeur mondiale de la fabrication des VE. Vous trouverez dans le rapport intégral détaillé des illustrations des chaînes de valeur mondiales et canadiennes de deux grands domaines : la fabrication de VE et les services de recharge de VE.

Graphique 1.4 Chaîne de valeur de la fabrication des VE

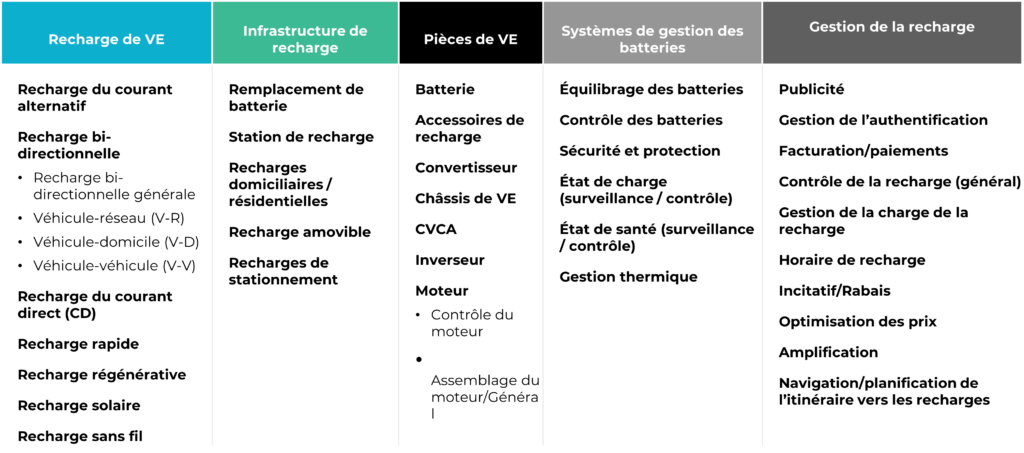

Taxonomie

Tableau 1.1 Taxonomie technologique

Portée, méthodologie et hypothèses

Ce rapport sommaire contient un aperçu du rapport panoramique détaillé du CAI sur l’écosystème des VE. La portée du rapport détaillé est limitée aux véhicules électriques et aux technologies de l’écosystème des VE comme la recharge des VE, l’infrastructure de recharge, les pièces de VE, les systèmes de gestion des batteries et la gestion de la recharge. Pour cette étude, nous ne tenons pas compte des dépôts de brevets relatifs à des technologies liées, notamment, aux sièges de véhicules, à la carrosserie ainsi qu’à la génération et à la distribution de l’énergie électrique. Les dépôts de brevets ont été établis et classés en fonction d’une analyse des titres, des extraits et des revendications. Pour cette étude, nous avons tenu uniquement compte des dépôts correspondant aux technologies de VE identifiées en fonction de la taxonomie exposée précédemment. Nous avons analysé un membre par famille de brevets en fonction d’approches tant manuelles qu’automatisées.

Les rapports IP Intelligence détaillés d’CAI sont disponibles exclusivement pour nos membres. Pour accéder au rapport complet sur l’agriculture de précision et à d’autres ressources précieuses, cliquez sur le bouton ci-dessous pour découvrir les avantages d’une adhésion à l’CAI.

Vous trouverez la table des matières du rapport intégral ici.

References

1 Source: Global Electric Vehicle Outlook 2022 (windows.net)

Avertissement : Le contenu de ce document peut être tiré de bases de données externes, dont l’exactitude ne peut pas être garantie. Par la présente, le CAI décline toute garantie, expresse ou sous-entendue, dont les garanties d’exactitude, d’intégralité, de rectitude, de pertinence, de commerciabilité et/ou d’adaptation de ce document. Rien au présent document ne saurait constituer un conseil technique, financier, professionnel ou juridique ou quelque autre type de conseil ou être réputé fiable pour ces motifs. Le CAI ne sera en aucun cas responsable des dommages directs, indirects, fortuits, spéciaux ou corrélatifs issus de l’usage du présent document ou de l’incapacité d’utiliser le présent document.