La production de l’hydrogène propre

Rapport sommaire

Introduction

En 2022, l’usage de l’hydrogène dans le monde a augmenté d’environ 3 % par rapport à l’année précédente, sauf en Europe, où une baisse s’est produite en raison de l’augmentation du prix du gaz naturel qui a influé sur l’activité industrielle. Vu que l’hydrogène est l’élément le plus simple et le plus abondant, il est un fantastique candidat pour l’entreposage et le transport de l’énergie. Cependant, comme il est produit avant tout à partir de combustibles fossiles, il contribue aux émissions de CO2, d’où la nécessité de trouver d’autres solutions pour combattre le changement climatique. Vu que les investissements et les innovations relatifs à la production d’hydrogène sont axés sur la réduction des émissions de carbone, l’hydrogène propre fait partie des principaux acteurs de l’atteinte de la carboneutralité d’ici à 2050, surtout dans les secteurs « difficilement gérables sur le plan énergétique » comme l’industrie lourde et le transport.

Durant la dernière décennie, la technologie de l’hydrogène propre a substantiellement progressé et, selon les prévisions, on pourrait produire chaque année jusqu’à 38 Mt d’hydrogène à faibles émissions d’ici à 2030, pour autant que les projets en instance soient réalisés, en dépit des nombreux projets actuellement au stade préliminaire. Alors que de plus en plus de pays dévoilent leurs stratégies et politiques nationales visant à appuyer les premiers adeptes du secteur de l’hydrogène à faibles émissions, la lenteur de la mise en œuvre de ces politiques et le manque de mesures visant à stimuler la demande empêchent l’expansion du secteur1.

Le rapport du CAI est l’occasion de réfléchir à ces défis, à ces innovations et à ces progrès

Dans l’étude du CAI, l’hydrogène propre est défini comme de l’hydrogène tiré de sources d’énergies renouvelables ou de sources d’énergies non renouvelables décarbonisées, mais sans terminologie de code de couleur à cause de l’évolution des technologies de production.

Le rapport sur la production de l’hydrogène propre du CAI porte sur le panorama concurrentiel dynamique de l’écosystème de l’hydrogène propre, et contient une analyse de la progression de l’innovation et des activités commerciales dans divers segments.

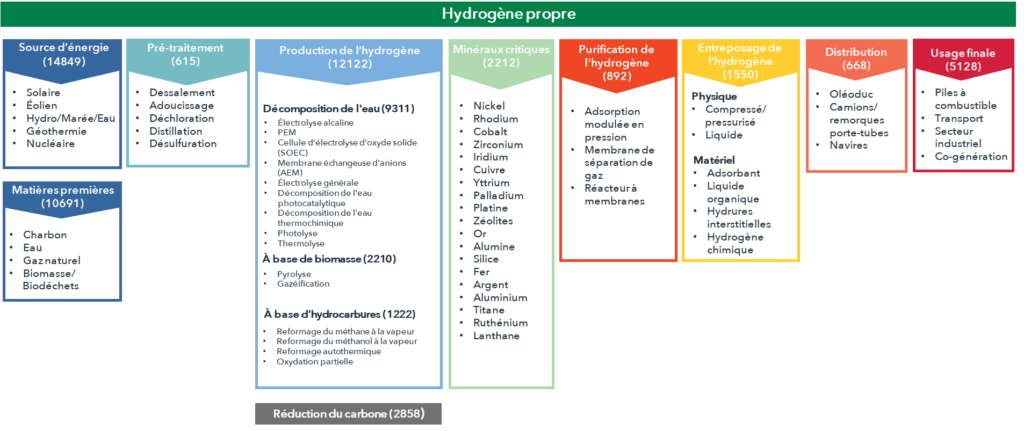

Environ 17 173 familles de brevets ont été analysées pour ce rapport. Ces brevets ont été catégorisés à l’aide de la taxonomie technologique exposée ci-dessous.

Fig. 1.1 Taxonomie technologique de l’hydrogène propre

Principaux points à retenir

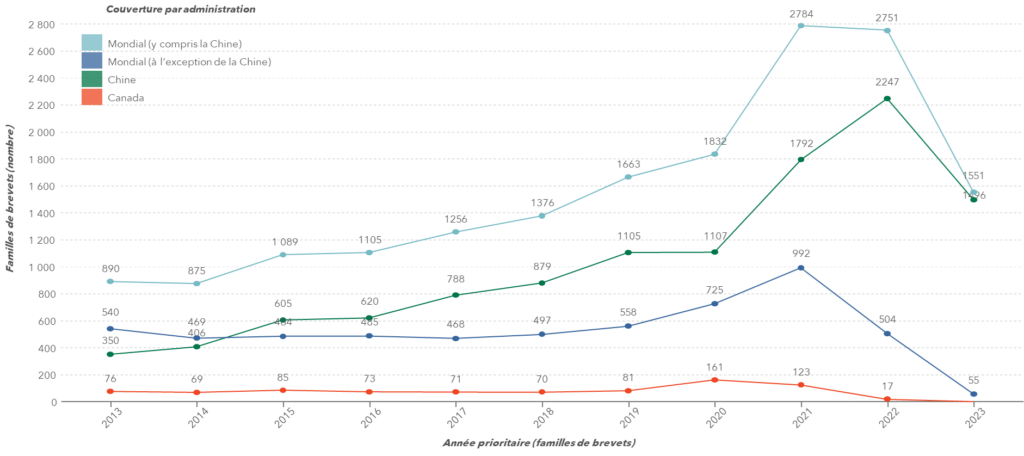

Tendances géographiques des dépôts de brevets

Dans le secteur de l’hydrogène propre, il semblerait que la Chine se démarque avec le nombre le plus élevés de familles de brevet, soit 11 395 au total. Ce sont principalement des universités et des instituts de recherche, puis des sociétés d’État, qui déposent des brevets. Depuis 2014, la Chine a remarquablement accéléré ses dépôts de brevets, avec une montée en flèche en 2020.

Une fois la Chine exclue, les É.-U. prennent la tête du dépôt de brevets, juste devant le Japon et la Corée du Sud.

Tendances au niveau de la technologie et de l’industrie

Les énergies solaire et éolienne sont les principales sources pour le processus d’électrolyse dans la production de l’hydrogène vert. L’eau est le principal moteur de la production d’hydrogène : on l’utilise pour l’électrolyse ou les processus de décomposition de l’eau. De façon remarquable, l’électrolyse se démarque comme la catégorie qui a le nombre de familles de brevets le plus élevé (9 311) dans l’étude.

Bien que la décomposition de l’eau photocatalytique affiche un potentiel dans le cadre de la recherche universitaire et du dépôt de brevets, les méthodes d’électrolyse par membrane échangeuse d’anions (AEM) et membrane échangeuse de protons (PEM) dominent actuellement le marché. Cela est dû à leur efficacité, à leur adaptabilité et à leur rentabilité supérieures par rapport aux techniques photocatalytiques.

Principaux acteurs

Mis à part les demandeurs de brevets chinois, ce sont des intervenants des secteurs de la chimie, de l’énergie et du gaz, de l’automobile et de la haute technologie qui définissent le panorama de l’hydrogène propre. Des acteurs prépondérants de l’industrie chimique comme China Petroleum, Sabic, Topsoe et Air Liquide ont déposé un nombre substantiel de brevets concernant l’électrolyse alcaline, l’électrolyse par PEM et les méthodes de décomposition de l’eau photocatalytique. Des acteurs des segments de la technologie et de la haute technologie, comme Toshiba, Panasonic et Hitachi, font partie des principaux dépositaires de brevets concernant les méthodes d’électrolyse par PEM et les cellules d’électrolyse d’oxyde solide (SOEC).

Des fabricants d’équipement d’origine (FEO) comme Honda, Toyota et Hyundai allèguent avoir inventé des systèmes de production de combustible à l’aide de technologies d’électrolyse de l’eau, avec de l’hydrogène propre comme carburant automobile.

Chaîne de valeur

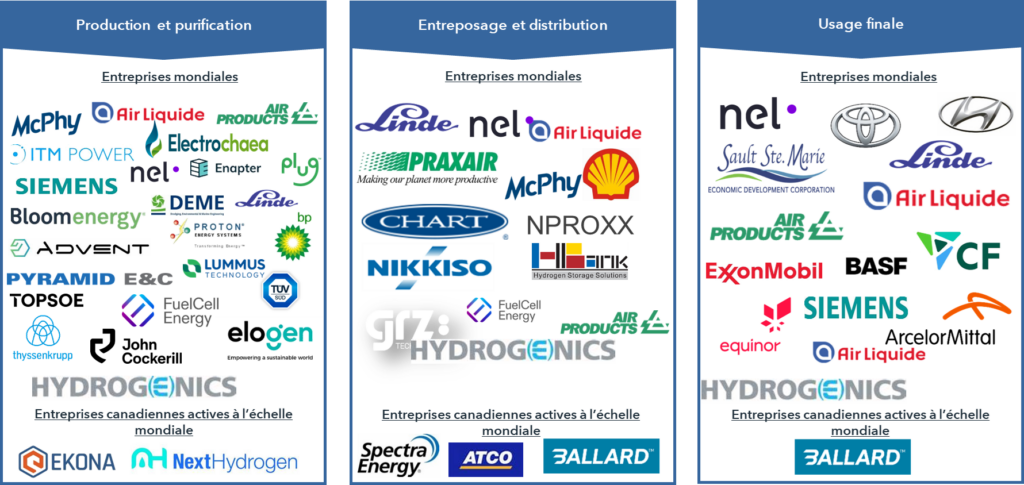

Le rapport panoramique du CAI contient un tableau détaillé de la chaîne de valeur associée aux principaux acteurs des divers stades du cycle de vie de l’hydrogène propre, soit, notamment : l’énergie, les matières premières, les pièces et l’équipement; la production, la purification et la décarbonisation; l’entreposage et la distribution; et l’usage final.

Le Graphique 1.3 contient les entreprises actives sur le plan mondial dans les domaines de la production et de la purification, de l’entreposage et de la distribution, et de l’usage final. Les chaînes de valeur des acteurs actifs au Canada et dans le monde entier ainsi que dans d’autres domaines de l’hydrogène propre comme l’énergie, les matières premières, les pièces et l’équipement sont présentées dans le rapport intégral.

Graphique 1.3 Chaîne de valeur mondiale – principaux acteurs actifs dans les domaines de la production, de l’entreposage, de la distribution et de l’usage final

Canada : Centre d’innovation de l’hydrogène propre avec positions importantes détenues par des entités étrangères

Le Canada a la possibilité de devenir le chef de file du secteur de l’hydrogène propre grâce à ses vastes ressources naturelles, ses stratégies gouvernementales ambitieuses, ses divers intervenants et ses entreprises novatrices. Lancée en 2020, la stratégie sur l’hydrogène du Canada vise à atteindre la carboneutralité d’ici à 2050. Des provinces comme l’Alberta, la Saskatchewan et le Québec ont introduit des initiatives complémentaires pour accélérer le développement de l’hydrogène. Diverses agences gouvernementales offrent des fonds, de l’aide en matière d’infrastructure ainsi que des cadres réglementaires pour une industrie de l’hydrogène durable. Des jeunes pousses et des PMEs comme Proton Technologies, Next Hydrogen, Logen et Ekona développent et commercialisent actuellement des technologies novatrices fondées sur l’hydrogène propre.

Principaux acteurs

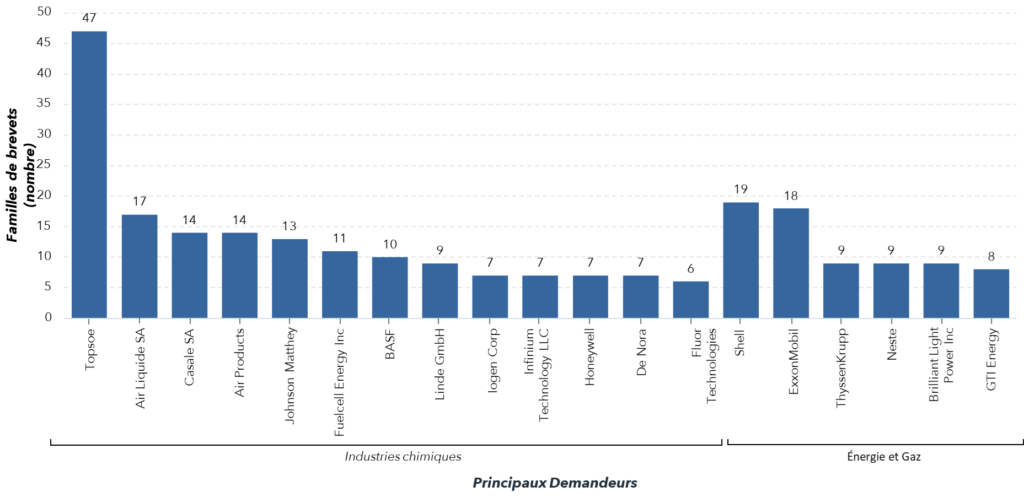

Les dépôts de brevets canadiens concernant les méthodes de production d’hydrogène ont régulièrement augmenté au cours de la dernière décennie, avec une flambée d’innovations observée en 2020. Des acteurs des segments de la chimie et de la capture, de l’utilisation et de l’entreposage du carbone comme Topsoe, Air Liquide, Air Products et Johnson Matthey détiennent d’importants dépôts de brevets au Canada.

Shell et Exxonmobil, deux géants de l’énergie et du gaz axent aussi leurs efforts sur l’exploration des méthodes de production de l’hydrogène propre dans l’écosystème canadien; ils sont appuyés par le financement et les politiques d’adaptation du gouvernement. De façon remarquable, toutes ces entreprises sont des entités étrangères pour le Canada où elles déposent un nombre considérable de brevets; elles détiennent ainsi une solide position sur le marché canadien. C’est pourquoi les PMEs doivent avoir des stratégies pour naviguer les risques posés par les solides positions de PI de tels acteurs. Certaines de ces stratégies peuvent faire intervenir une recherche liée à la brevetabilité avant le dépôt de la demande de brevet, une analyse de la liberté d’exploitation avant l’entrée sur un marché, et l’obtention d’une couverture d’assurance-responsabilité en PI. Le CAI accorde des fonds à ses membres pour couvrir les coûts de ce type d’études et offre à ses membres à part entière la possibilité de bénéficier d’une couverture d’assurance en PI.

Graphique 1.4 Principaux dépositaires de brevets du Canada

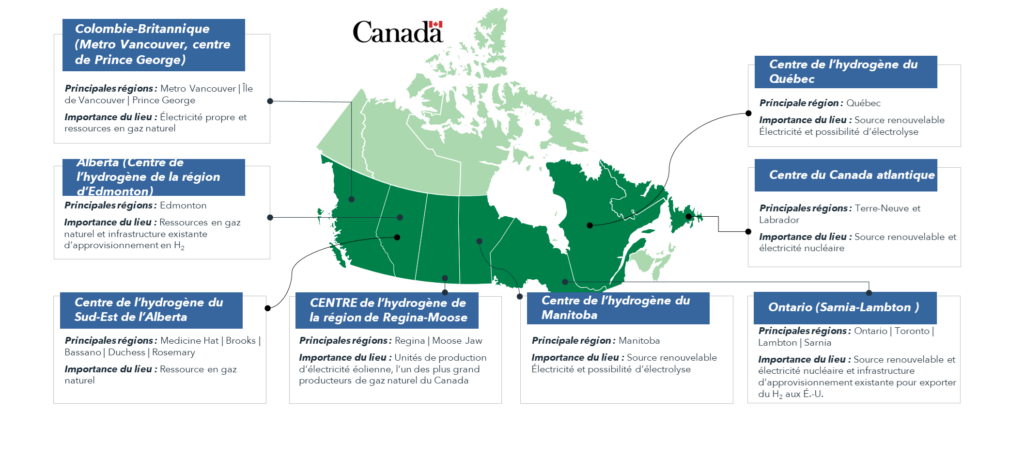

Centres de l’hydrogène

Un centre de l’hydrogène est un réseau ou une grappe d’éléments inter–reliés qui participent à la production, à l’entreposage, à la distribution et à l’utilisation de l’hydrogène propre, et qui se trouvent tous proches les uns des autres. Les centres de l’hydrogène offrent une série de possibilités aux jeunes pousses du domaine de l’hydrogène propre. Il s’agit notamment d’un accès à une infrastructure spécialisée qui permet d’accélérer le développement sans investissement lourd. Plusieurs pays ont des centres de l’hydrogène, dont le Canada, qui a de grands centres de l’hydrogène dans la région d’Edmonton et dans le Sud-Est de l’Alberta. Les auteurs du rapport intégral du CAI sur la production de l’hydrogène propre discutent de ces centres dans le contexte des perspectives, des risques et des possibilités liés aux brevets. Si vous êtes une PME qui travaille dans le domaine de l’hydrogène propre, vous pouvez utiliser la propriété intellectuelle (PI) stratégiquement pour mieux tirer parti des possibilités présentées par les centres de l’hydrogène.

Comment les PME peuvent-elles tirer parti de la PI pour mettre à profit les centres de l’hydrogène?

En négociant des accords de licences de PI : Les PME canadiennes peuvent utiliser leur PI pour favoriser des partenariats et des collaborations stratégiques, notamment en concluant des accords de licence susceptibles de créer, en bout de ligne, des sources de revenu supplémentaires afin de faciliter d’autres activités.

En élargissant les marchés par le développement stratégique de la PI : Lorsqu’elles élaborent leur stratégie de PI, les entreprises doivent tenir compte du marché et des positions de PI des entités présentes dans leurs chaînes de valeur et développer stratégiquement leur PI pour accroître leur rayonnement et inciter le marché en question à les adopter.

En attirant des investisseurs : En mettant en vedette la proposition de valeur de leurs technologies brevetées, les jeunes pousses peuvent attirer des investisseurs, des partenaires ou des clients potentiels désireux de déployer des solutions novatrices fondées sur l’hydrogène propre.

Les auteurs du rapport intégral du CAI sur l’hydrogène propre explorent en profondeur les centres de l’hydrogène du Canada et les possibilités que ces centres recèlent pour les PME canadiennes.

Graphique 1.5 Centres de l’hydrogène au Canada

Les rapports IP Intelligence détaillés d’CAI sont disponibles exclusivement pour nos membres. Pour accéder au rapport complet sur la production de l’hydrogène propre, cliquez sur le bouton ci-dessous pour découvrir les avantages d’une adhésion à l’CAI.

References

1 Source: Hydrogène – AIE

Avertissement : Le contenu de ce document peut être tiré de bases de données externes dont l’exactitude ne peut pas être garantie. Par la présente, le CAI décline toute garantie, expresse ou sous-entendue, dont les garanties d’exactitude, d’intégralité, de rectitude, de pertinence, de commerciabilité et/ou d’adaptation de ce document. Rien au présent document ne saurait constituer un conseil technique, financier, professionnel ou juridique ou quelque autre type de conseil ou être réputé fiable pour ces motifs. Le CAI ne sera en aucun cas responsable des dommages directs, indirects, fortuits, spéciaux ou corrélatifs issus de l’usage du présent document ni de l’incapacité d’utiliser le présent document.

© 2024 Innovation Asset Collective. All rights reserved.