La télédétection

Déc 2025 | 15 Minutes

Déc 2025 | 15 Minutes

La télédétection devient fondamentale dans la manière dont les pays et les industries comprennent, gèrent et réagissent au changement climatique mondial. La volatilité climatique, les saisons des feux de forêt, les inondations, les émissions de méthane et la perte de biodiversité ont fait de la veille environnementale continue une priorité nationale et économique. Parallèlement, la demande en matière de connaissance de la situation dans l’Arctique, de chaînes d’approvisionnement résilientes et de sécurité maritime est en train de redéfinir les stratégies de défense nationale et de souveraineté des pays comme le Canada. Les progrès rapides réalisés dans les domaines des constellations de satellites, du traitement embarqué, de l’analyse par intelligence artificielle et de la fusion multicapteurs ont transformé la télédétection, qui est passée d’un outil scientifique à un système opérationnel en temps réel intégré dans les politiques, la finance, l’assurance et les infrastructures. Le paysage mondial de la télédétection connaît une transformation rapide, façonnée par l’innovation technologique, l’évolution des politiques et la dynamique commerciale croissante. Cependant, les dépôts de brevets, fortement biaisés en faveur de la Chine dans ce secteur, brossent un tableau différent.

Le rapport du CAI sur la PI en matière de télédétection explore cet écosystème en pleine évolution et offre une analyse approfondie du paysage concurrentiel et des tendances en matière d’innovation dans diverses technologies de télédétection, telles que la détection micro-ondes active et passive, la détection LiDAR, la détection acoustique et quasi acoustique, le rayonnement spectral à haute énergie et la télédétection optique, en mettant l’accent sur les applications et les plateformes utilisées pour la détection. Le rapport comprend également une analyse des principaux acteurs dans différentes catégories de la chaîne de valeur de la télédétection : fabrication de composants, lancement et stations terrestres, opérateurs de télédétection, analyse de données et applications. Cette étude complète rassemble deux piliers fondamentaux de l’analyse : l’intelligence en matière de brevets et l’étude de marché, afin de présenter une image claire de la situation actuelle du secteur et de son évolution future. Elle est conçue pour fournir des informations exploitables aux acteurs du secteur, aux investisseurs et aux décideurs politiques, en combinant profondeur, clarté et perspectives fondées sur des preuves afin de soutenir la prise de décisions stratégiques dans le domaine de la télédétection.

16 873 familles de brevets (19 562 brevets) ont été analysées pour ce rapport. Ces brevets ont été classés en différentes technologies à l’aide d’une taxonomie technologique, comme indiqué ci-dessous.

Imagerie panchromatique (154)

Imagerie optique stéréoscopique (181)

Capteurs infrarouges thermiques (1 466)

Infrarouge proche et moyen (NIR et MIR) (799)

Télédétection ultraviolette (UV, fluorescence, spectroscopie) (173)

Télédétection hyperspectrale (2 269)

• Spectroscopie d’imagerie

• Télédétection ultraspectrale

• Autres types de télédétection hyperspectrale

Télédétection multispectrale (2 656)

• Imagerie multispectrale à large bande

• Imagerie multispectrale à bande étroite

• Autres imageries multispectrales

Imagerie en lumière visible (3 748)

Autres types de télédétection (4 262)

• LiDAR bathymétrique

• LiDAR ToF

• LiDAR à onde continue modulée en fréquence (FMCW)

• LiDAR flash

• LiDAR à forme d’onde complète

• LiDAR général

Télédétection radar (1 328)

• Radar à synthèse d’ouverture (SAR)

• Radar à pénétration de sol

• Radar transhorizon

• Indication de cible mobile (MTI)

• Radar Doppler

• Radars généraux

Diffusimétrie micro-ondes (69)

Autres techniques de télédétection par micro-ondes (297)

• Radiométrie micro-ondes

• Imagerie micro-ondes passive

• Autres techniques de télédétection micro-ondes passive

• Sonar à faisceau unique

• Sonar à balayage latéral

• Sonar multifaisceaux

• Sonar à ouverture synthétique (SAS)

• Télédétection sismique

• Sonar général

• Spectroscopie gamma

• Détection des rayons cosmiques

Gestion propre des ressources naturelles (2 928)

Gestion de l’énergie (1 563)

• Autres gestion de l’énergie

• Cartographie du potentiel solaire et éolien

• Optimisation du réseau électrique

Surveillance environnementale et écologique (7 363)

Agriculture durable et hydrologie (3 123)

• Agriculture de précision

• Agriculture durable

Changement climatique et adaptation (1 599)

Villes intelligentes, infrastructures urbaines et vertes (590)

Économie circulaire et gestion des déchets (136)

Océanographie (2 396)

Gestion des catastrophes (2 496)

Sécurité nationale (168)

• Aérienne

• Spatiale

• Terrestre (au sol)

• Eau de surface

• Sous-marines (plates-formes sous-marines)

Fig. 1.1 Taxonomie technologique pour la télédétection

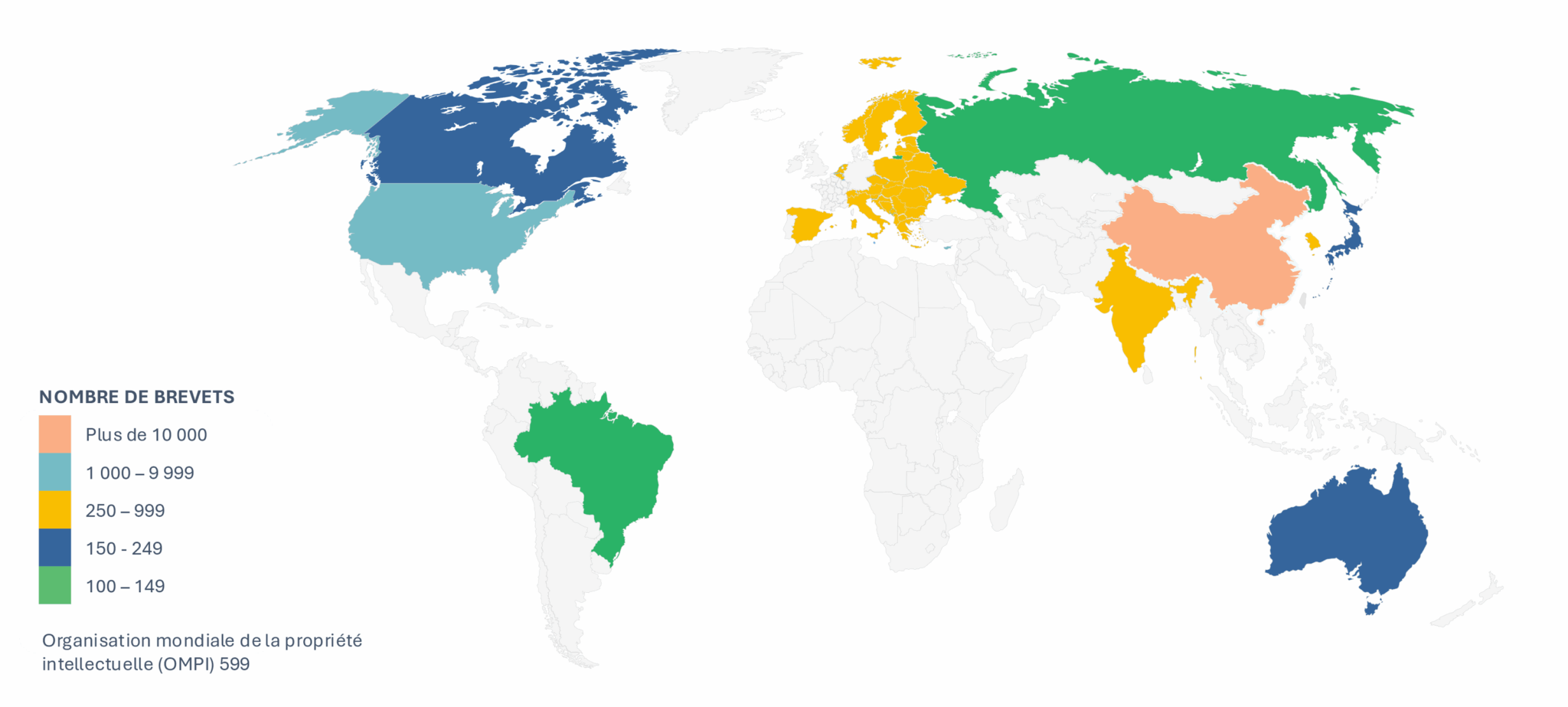

Pour l’analyse géographique des dépôts de brevets, un total de 19 562 brevets issus de l’ensemble de données élargi ont été pris en compte. Globalement, les dépôts de brevets dans le domaine de la télédétection, principalement tirés par la Chine, ont fortement augmenté depuis 2017, marquant une nette accélération après une décennie de croissance modérée. Avec environ 79 % des 19 562 brevets déposés dans ce secteur en Chine, les tendances en matière de dépôt dans ce secteur sont fortement influencées par les entités chinoises qui déposent des demandes de protection par brevet. À titre de comparaison, 1 040 brevets ont été déposés aux États-Unis, 416 en Inde, 357 en Europe et 599 via PCT. Seules 191 demandes de brevet, qui rentrent dans le cadre de cet étude, ont été déposées au Canada. Dans l’ensemble, la contribution significative de la Chine aux dépôts de brevets dans le domaine de la télédétection souligne son rôle central dans l’orientation des tendances en matière d’innovation dans ce domaine.

![]()

Canada : 191

Accordés : 61

en instance : 80

![]()

États-Unis : 1 040

Accordés : 660

en instance : 138

![]()

Brésil : 113

Accordés : 35

en instance : 24

![]()

EP : 357

Accordés : 164

en instance : 80

![]()

Inde : 416

Accordés : 60

en instance : 340

![]()

Russie : 130

Accordés : 73

en instance : 15

Modèles d’utilité : 24

![]()

Chine : 15 432

Accordés : 7 295

en instance: 5 296

Modèles d’utilité : 820

![]()

Japon : 199

Accordés : 34

en instance : 26

Modèles d’utilité : 39

![]()

République de Corée : 283

Accordés : 105

en instance: 36

Modèles d’utilité : 3

![]()

Australie : 185

Accordés: 62

en instance: 32

Modèles d’utilité : 10

Fig. 1.2 Répartition géographique des dépôts de brevets dans le domaine de la télédétection

Remarque : le graphique est établi sur la base du nombre de publications de brevets (et non de familles de brevets) dans chacun des pays mis en évidence.

La télédétection optique occupe une place prépondérante dans le secteur de la télédétection, représentant près de 54 % du total des familles de brevets. Plus précisément, l’imagerie haute résolution en lumière visible contribue à hauteur de 3 748 familles de brevets, la télédétection multispectrale à hauteur de 2 656 et la télédétection hyperspectrale à hauteur de 2 269. Le dépôt agressif de brevets dans ces sous-catégories résulte d’une forte demande pour les applications de surveillance environnementale et écologique, d’agriculture durable et de gestion des catastrophes.

Outre la télédétection optique, les technologies de détection active telles que le LiDAR et le radar affichent une croissance soutenue et accélérée du dépôt de brevets, contribuant respectivement à près de 12,4 % et 7,8 % des familles de brevets dans le secteur. Le LiDAR est largement utilisé pour la sylviculture, la cartographie topographique et l’évaluation des risques de catastrophe. Dans le domaine de la détection LiDAR, le LiDAR bathymétrique se distingue pour la cartographie côtière et la modélisation des plaines inondables. La détection radar permet une surveillance par tous les temps, de jour comme de nuit, de l’humidité des sols, de la cartographie des inondations et de la planification de la résilience climatique. Opens in a new tabLe rapport complet du CAI approfondit l’analyse technologique tout en examinant diverses autres technologies de télédétection telles que les technologies acoustiques et quasi acoustiques, les rayonnements astrophysiques à haute énergie, les technologies de télédétection micro-ondes actives et passives, ainsi que leur orientation vers des applications spécifiques (gestion propre des ressources naturelles, gestion de l’énergie, océanographie, surveillance environnementale et écologique, etc.) et les plateformes (telles que aéroportées, spatiales et de surface) utilisées.

La détention des droits de propriété des brevets dans le domaine de la télédétection est fortement concentrée entre les mains d’institutions de recherche universitaires et gouvernementales chinoises. L’université de Wuhan, l’Institut de recherche en information aérospatiale de CAS et l’Institut des sciences géographiques et des ressources naturelles de CAS dominent les dépôts de brevets dans plusieurs technologies telles que l’optique, le LiDAR, les micro-ondes et les applications. En dehors de la Chine, les leaders mondiaux sont notamment IFP Energies Nouvelles, Siemens, Aramco, BASF, la NASA, IBM et l’Institut coréen des sciences et technologies océaniques.

À l’instar des tendances mondiales, les dépôts de brevets au Canada sont dominés par les technologies d’imagerie par lumière visible dans le domaine de la télédétection optique. Cependant, le nombre de dépôts est faible par rapport au compte global. Seuls 191 brevets ont été déposés au Canada, dont 61 ont été accordés et 80 sont en attente.

Au cours des deux dernières décennies, les demandes de brevets au Canada ont été sporadiques, ce qui indique une protection de l’innovation épisodique plutôt que systématique, soulignant le faible intérêt du Canada pour la PI, en particulier à l’intérieur du pays.

Comme l’illustre la figure 1.3, les entreprises étrangères dominent également les demandes de brevets canadiens. Des entreprises telles que IFP Energies Nouvelles, Climate Corp, Schlumberger Canada, BASF, Farmers Edge Inc, Leica Geosystems, Harris Corp, Exxon et Deere & Co. représentent une part importante des demandes déposées au Canada. Seul un petit nombre d’organisations canadiennes, dont Schlumberger Canada, Green Power Labs, Famers Edge et Golder Associates Ltd., avec deux familles de brevets chacune, affichent une activité significative. La plupart des autres déposants canadiens ne détiennent qu’une seule famille de brevets. En termes de couverture mondiale, les cessionnaires canadiens ont déposé au total 106 brevets à travers le monde, les États-Unis étant la juridiction préférée et le Canada la deuxième juridiction préférée.

En revanche, l’écosystème canadien de télédétection s’appuie sur un leadership de longue date dans les domaines du radar, de la surveillance du climat et du renseignement sur les feux de forêt. Une approche coordonnée impliquant l’Agence spatiale canadienne (ASC), Environnement et Changement climatique Canada (ECCC) et Ressources naturelles Canada (RNCan) intègre l’observation de la Terre (OT) dans ses objectifs plus larges de résilience climatique, de souveraineté arctique, de gestion durable des ressources et de sécurité nationale. L’écosystème canadien est soutenu par des entreprises telles que MDA Space, ABB et GHGSat, ainsi que par des partenariats mondiaux dans l’ensemble du secteur. Cependant, sans un solide portefeuille de PI, les entreprises passent à côté de précieuses sources de revenus telles que les licences et les redevances et rencontrent des difficultés pour accéder aux marchés, se retrouvant souvent à la traîne par rapport à leurs concurrents qui détiennent des brevets plus solides. Une stratégie de propriété intellectuelle faible peut également rendre les entreprises vulnérables aux poursuites pour contrefaçon et à l’exclusion du marché.

Fig. 1.3 Principaux déposants au Canada – Télédétection

Le rapport sur le paysage du CAI fournit une description détaillée de la chaîne de valeur associée aux principaux acteurs impliqués dans divers maillons de la chaîne de valeur de la télédétection. Les catégories présentées dans la figure 1.4 représentent une partie de la chaîne de valeur mondiale avec les principaux acteurs actifs dans la fabrication de composants. La deuxième catégorie représente les principaux acteurs impliqués dans le soutien au lancement de satellites et de stations terrestres pour la liaison descendante et la gestion des données satellitaires. Une chaîne de valeur détaillée pour le Canada ainsi que les deux autres catégories – opérateurs de télédétection (acquisition de données) et analyse et applications des données – sont incluses dansOpens in a new tab le rapport complet.

Fig. 1.4 Chaîne de valeur mondiale – Acteurs clés dans les segments de la fabrication de composants et du lancement et des stations terrestres de la télédétection

Les PME sont confrontées à des risques structurels à mesure que le paysage de la télédétection se consolide et que les principaux acteurs en place élargissent leurs portefeuilles dans les domaines de la détection, de l’analyse et de la gestion du carbone. Des entreprises telles que IFP Energies Nouvelles, Climate Corp, BASF et Leica Geosystems détiennent des portefeuilles de brevets importants qui peuvent limiter l’entrée de ces PME sur le marché et les exposer à des poursuites pour contrefaçon.

Développement d’un portefeuille de brevets – Efforcez-vous de constituer un portefeuille de brevets solide qui protège vos innovations et dissuade vos concurrents. Sans un portefeuille de brevets important, une petite entreprise impliquée dans un litige en matière de PI avec une grande entreprise ne dispose généralement pas du levier que lui confère la capacité de contre-attaquer. L’objectif principal du portefeuille du CAI est de fournir des brevets qui peuvent être utilisés pour contre-attaquer les entreprises disposant de portefeuilles importants qui pourraient constituer un risque pour les entreprises membres. Pour en savoir plus sur le portefeuille de brevets du CAI, cliquez ici.

Considérations géographiques – Évaluez les droits de brevet pays par pays, car les lois sur les brevets et les pratiques d’application varient d’une juridiction à l’autre. Un produit ou un service qui peut être couvert par un brevet dans un pays peut ne pas l’être dans un autre, car un brevet similaire peut ne pas exister ou ne pas être actif ailleurs, et les revendications peuvent avoir des portées différentes.

Stratégie de propriété intellectuelle et détention des droits de propriété: donnez la priorité à la protection de votre propriété intellectuelle et mettez en place des stratégies pour en augmenter la valeur. Ces mesures constituent un bon point de départ pour accroître votre liberté d’exploitation. Le programme d’amélioration des compétences en PI du CAI permet aux entreprises d’élaborer et de maintenir des stratégies solides, évolutives et avant-gardistes en matière de PI et de données.

Pour un aperçu complet de ces stratégies et d’autres stratégies de PI, y compris des données détaillées sur les brevets et les marchés concernant les principaux acteurs, les tendances et les considérations juridictionnelles, veuillez-vous referez au tabrapport complet.

Avertissement : le contenu de ce document peut provenir d’informations issues de bases de données tierces, dont l’exactitude ne peut être garantie. Le CAI décline par la présente toute garantie, expresse ou implicite, y compris les garanties d’exactitude, d’exhaustivité, de justesse, d’adéquation, de qualité marchande et/ou d’adéquation de ce document. Aucune partie du présent document ne constitue un conseil technique, financier, professionnel ou juridique, ni aucun autre type de conseil, et ne doit être considérée comme tel. Le CAI ne peut en aucun cas être tenu responsable des dommages directs, indirects, accessoires, spéciaux ou consécutifs résultant de l’utilisation ou de l’impossibilité d’utiliser le présent document.

Voyez comment notre expertise en PI peut appuyer votre entreprise.