Télédétection

Rapport sommaire

Introduction

La télédétection devient fondamentale dans la manière dont les pays et les industries comprennent, gèrent et réagissent aux changements mondiaux. La volatilité climatique, les saisons des feux de forêt, les inondations, les émissions de méthane et la perte de biodiversité ont fait de l’intelligence environnementale continue une priorité nationale et économique. Dans le même temps, la demande en matière de connaissance de la situation dans l’Arctique, de chaînes d’approvisionnement résilientes et de sécurité maritime est en train de remodeler les stratégies de défense nationale et de souveraineté de pays comme le Canada. Les progrès rapides réalisés dans les domaines des constellations de satellites, du traitement embarqué, de l’analyse par IA et de la fusion multicapteurs ont transformé la télédétection, qui est passée d’un outil scientifique à un système opérationnel en temps réel intégré dans les politiques, la finance, l’assurance et les infrastructures. Le paysage mondial de la télédétection connaît une transformation rapide, façonnée par l’innovation technologique, l’évolution des politiques et la dynamique commerciale croissante. Cependant, les dépôts de brevets, fortement biaisés en faveur de la Chine dans ce secteur, brossent un tableau différent.

Sections

- Points clés à retenir

- Tendances géographiques en matière de dépôt de brevets

- La télédétection optique domine les dépôts de brevets dans le secteur

- Acteurs clés

- Faits marquants au Canada

- chaîne de valeur

- Risques et stratégie de PI pour les PME

Le rapport du CAI explore l’écosystème en pleine évolution de la télédétection

Le rapport du CAI sur la PI dans le domaine de la télédétection explore cet écosystème en pleine évolution et offre une analyse approfondie du paysage concurrentiel et des tendances en matière d’innovation dans diverses technologies de télédétection, telles que la détection micro-ondes active et passive, la détection LiDAR, la détection acoustique et quasi acoustique, le rayonnement spectral à haute énergie et la télédétection optique, en mettant l’accent sur les applications et les plateformes utilisées pour la détection. Le rapport comprend également une analyse des principaux acteurs dans différentes catégories de la chaîne de valeur de la télédétection : fabrication de composants, lancement et sol, opérateurs de télédétection, analyse de données et applications. Cette étude complète rassemble deux piliers fondamentaux de l’analyse : l’intelligence en matière de brevets et l’étude de marché, afin de présenter une image claire de la situation actuelle du secteur et de son évolution future. Elle est conçue pour fournir des informations exploitables aux acteurs du secteur, aux investisseurs et aux décideurs politiques, en combinant profondeur, clarté et perspectives fondées sur des preuves afin de soutenir la prise de décisions stratégiques dans le domaine de la télédétection.

16 873 familles de brevets (19 562 brevets) ont été analysées pour ce rapport. Ces brevets ont été classés en différentes technologies à l’aide d’une taxonomie technologique, comme indiqué ci-dessous.

| Technologies de télédétection |

| OTélédétection optique (9 099) | Télédétection LiDAR (2 109) |

|---|

| Imagerie panchromatique (154) Imagerie optique stéréoscopique (181) Capteurs infrarouges thermiques (1 466) Infrarouge proche et moyen (NIR et MIR) (799) Télédétection ultraviolette (UV, fluorescence, spectroscopie) (173) Télédétection hyperspectrale (2 269) • Spectroscopie d’imagerie • Télédétection ultraspectrale • Autres types de télédétection hyperspectrale Télédétection multispectrale (2 656) • Imagerie multispectrale à large bande • Imagerie multispectrale à bande étroite • Autres imageries multispectrales Imagerie en lumière visible (3 748) Autres types de télédétection (4 262) | • LiDAR bathymétrique • LiDAR ToF • LiDAR à onde continue modulée en fréquence (FMCW) • LiDAR flash • LiDAR à forme d’onde complète • LiDAR général |

| Active Microwave Remote Sensing (1,681) | Passive Microwave Remote Sensing (1,086) |

|---|

| Radar Remote Sensing (1,328) • Synthetic Aperture Radar (SAR) • Ground Penetrating Radar • Over-the-Horizon Radar • Moving Target Indication (MTI) • Doppler Radar • General Radars Microwave Scatterometry (69) Other Microwave Remote Sensing (297) | • Microwave Radiometry • Passive Microwave Imaging • Other Passive Microwave Remote Sensing |

| Acoustic and Near Acoustic (438) | High Energy Astrophysical Radiation (23) |

|---|

| • Single beam Sonar • Side-Scan Sonar • Multibeam Sonar • Synthetic Aperture Sonar (SAS) • Seismic Remote Sensing • General Sonar | • Gamma Ray Spectroscopy • Cosmic Ray Sensing |

| Applications (16,873) | Platform (14,700) |

|---|

| Clean Natural Resource Management (2,928) Energy Management (1,563) • Other Energy Management • Solar & Wind Energy Potential Mapping • Power Grid Optimization Environmental & Ecological Monitoring (7,363) Sustainable Agriculture & Hydrology (3,123) • Precision Agriculture • Sustainable Farming Climate Change & Adaptation (1,599) Smart cities, Urban & Green Infrastructure (590) Circular Economy & Waste Management (136) Oceanography (2,396) Disaster Management (2,496) National Security (168) | • Airborne • Spaceborne • Terrestrial (Ground-based) • Surface Waterborne • Underwater (Subsurface Platforms) |

Fig. 1.1 Taxonomie technologique pour la télédétection

Points clés à retenir

Tendances géographiques en matière de dépôt de brevets

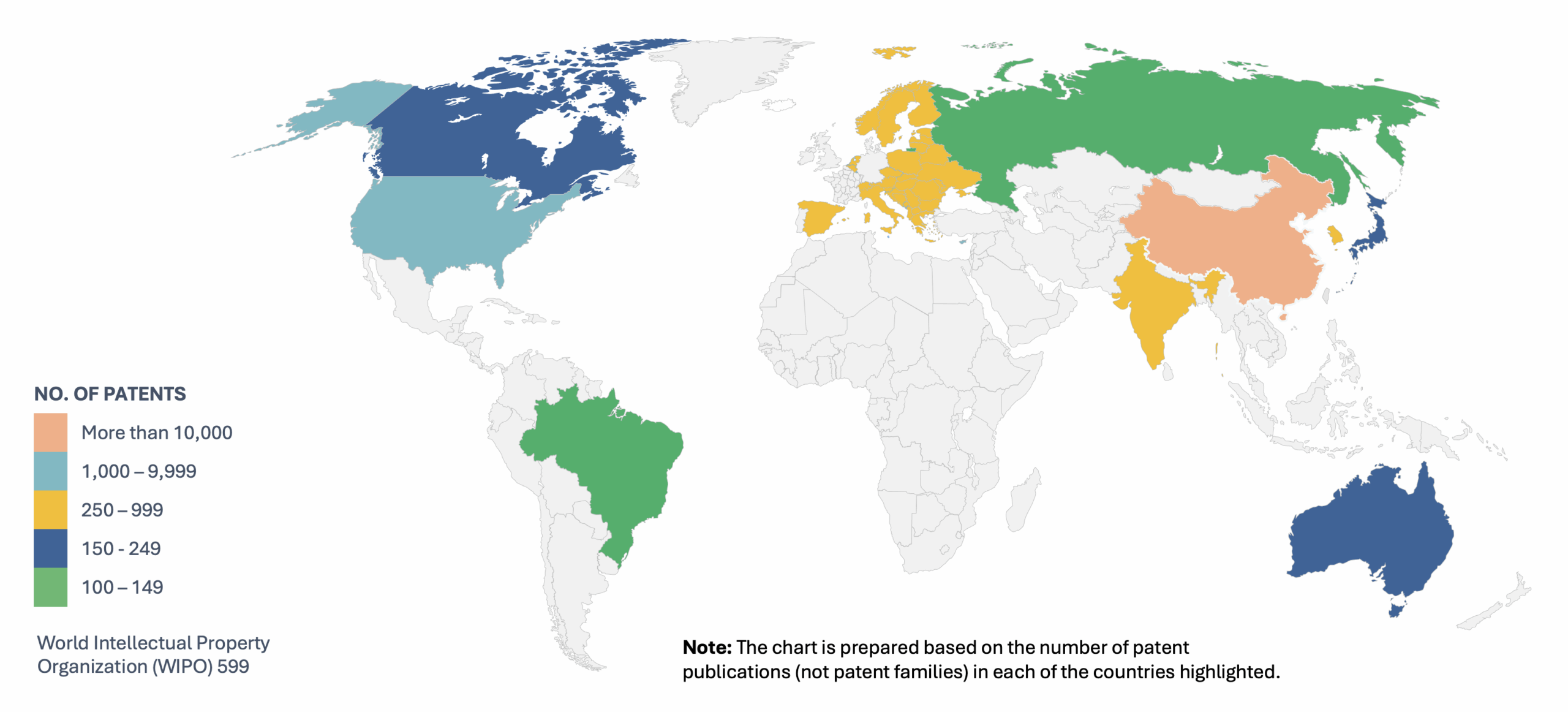

Pour l’analyse géographique des dépôts de brevets, un total de 19 562 brevets issus de l’ensemble de données élargi ont été pris en compte. Les dépôts mondiaux de brevets dans le domaine de la télédétection sont principalement tirés par la Chine et ont fortement augmenté depuis 2017, marquant une nette accélération après une décennie de croissance modérée. Avec environ 79 % des 19 562 brevets déposés dans ce secteur en Chine, les tendances en matière de dépôt dans ce secteur sont fortement influencées par les entités chinoises qui déposent des demandes de protection par brevet. À titre de comparaison, 1 040 brevets ont été déposés aux États-Unis, 416 en Inde, 357 en Europe et 599 via la voie PCT. Seules 191 demandes de brevet ont été déposées au Canada dans le cadre de l’étude. Dans l’ensemble, la contribution significative de la Chine aux dépôts de brevets dans le domaine de la télédétection souligne son rôle central dans l’orientation des tendances en matière d’innovation dans ce domaine.

Canada: 191 Granted: 61 Apps: 80 | USA: 1,040 Granted: 660 Apps: 138 | Brazil: 113 Granted: 35 Apps: 24 | EP: 357 Granted: 164 Apps: 80 | India: 416 Granted: 60 Apps: 340 |

Russia: 130 Granted: 73 Apps: 15 Utility Models: 24 | China: 15,432 Granted: 7,295 Apps: 5,296 Utility Models: 820 | Japan: 199 Granted: 34 Apps: 26 Utility Models: 39 | Republic of Korea: 283 Granted: 105 Apps: 36 Utility Models: 3 | Australia: 185 Granted: 62 Apps: 32 Utility Models: 10 |

Fig. 1.2 Répartition géographique des dépôts de brevets dans le domaine de la télédétection

Remarque : le graphique est établi sur la base du nombre de publications de brevets (et non de familles de brevets) dans chacun des pays mis en évidence.

La télédétection optique domine les demandes de brevets dans ce secteur

La télédétection optique occupe une place prépondérante dans le secteur de la télédétection, représentant près de 54 % du total des familles de brevets. Plus précisément, l’imagerie haute résolution en lumière visible contribue à hauteur de 3 748 familles de brevets, la technologie multispectrale à hauteur de 2 656 et la technologie hyperspectrale à hauteur de 2 269. Le dépôt agressif de brevets dans ces sous-catégories résulte d’une forte demande pour les applications de surveillance environnementale et écologique, d’agriculture durable et de gestion des catastrophes.

Outre la télédétection optique, les technologies de détection active telles que le LiDAR et le radar affichent une croissance soutenue et accélérée du dépôt de brevets, contribuant respectivement à près de 12,4 % et 7,8 % des familles de brevets dans le secteur. Le LiDAR est largement utilisé pour la sylviculture, la cartographie topographique et l’évaluation des risques de catastrophe. Dans le domaine de la détection LiDAR, le LiDAR bathymétrique se distingue pour la cartographie côtière et la modélisation des plaines inondables. La détection radar permet une surveillance par tous les temps, de jour comme de nuit, de l’humidité des sols, de la cartographie des inondations et de la planification de la résilience climatique. Le rapport complet du CAI approfondit l’analyse technologique tout en examinant diverses autres technologies de télédétection telles que les technologies acoustiques et quasi acoustiques, les rayonnements astrophysiques à haute énergie, les technologies de télédétection micro-ondes actives et passives, ainsi que leur orientation vers des applications spécifiques (gestion propre des ressources naturelles, gestion de l’énergie, océanographie, surveillance environnementale et écologique, etc.).

Key players

Patent ownership in remote sensing is highly concentrated among Chinese academic and governmental research institutions. Wuhan University, Aerospace Information Research Institute of CAS, and the Institute of Geographic Sciences and Natural Resources of CAS dominate filings across multiple technologies such as optical, LiDAR, Microwave, and Applications. Outside China, global leaders include IFP Energies Nouvelles, Siemens, Aramco, BASF, NASA, IBM, and the Korea Institute of Ocean Science and Technology.

Highlights for Canada

Similar to global trends, patent filings in Canada are dominated by Visible Light Imaging technologies in optical remote sensing. However, the number of filings is meager compared to the global count. Only 191 patents have been filed in Canada, out of which 61 are granted patents and 80 pending applications.

Over the past two decades patent filing activity in Canada has been sporadic indicating episodic rather than systematic innovation protection, highlighting Canada’s weaker IP focus, especially within Canada.

As illustrated in Fig. 1.3, foreign ownership also dominates Canadian patent filings. Companies such as IFP Energies Nouvelles, Climate Corp, Schlumberger Canada, BASF, Farmers Edge Inc, Leica Geosystems, Harris Corp, Exxon and Deere & Co. represent a significant share of filings inside Canada. Only a small number of Canadian organizations, including Schlumberger Canada, Green Power Labs, and Famers Edge and Golder Associates Ltd., with two patent families each show any meaningful activity. Most remaining Canadian applicants hold just a single patent family. In terms of global protection coverage, Canadian assignees have a total of 106 patent filings across the world with the United States as the preferred jurisdiction and Canada as the next preferred jurisdiction.

In contrast, Canada’s remote sensing ecosystem is anchored by a long-standing leadership in radar, climate monitoring, and wildfire intelligence. A coordinated approach involving the Canadian Space Agency (CSA), Environment and Climate Change Canada (ECCC), and Natural Resources Canada (NRCan) integrates Earth observation (EO) into its broader goals of climate resilience, Arctic sovereignty, sustainable resource management, and national security. The Canadian ecosystem is bolstered by companies such as MDA Space, ABB and GHGSat and global partnership across the sector. However, without strong IP portfolios, companies miss out on valuable revenue streams such as licensing and royalties and face challenges in accessing markets, often falling behind competitors with more robust patent holdings. A weak IP strategy can also make businesses vulnerable to infringement lawsuits and market exclusion.

Top Assignees Filing in Canada

Fig. 1.3 Top filers in Canada – Remote Sensing

Value Chain

IAC’s landscape report provides a detailed depiction of the value chain associated with the key players involved in various parts of the remote sensing value chain. The categories shown in fig 1.4 represent a part of the global value chain with key players that are active in the components manufacturing. The second category represents key players involved in the launch support for satellites and ground stations for downlinking and managing satellite data. A detailed value chain for Canada as well as the other two categories – remote sensing operators (data acquisitions) and data analytics & applications are included in the full report.

| GLOBAL COMPANIES |

| Components Manufacturing |

| Launch & Ground |

Fig. 1.4 Worldwide value chain – Key players in Components Manufacturing and Launch & Ground segments of Remote Sensing

IP Risk & Strategy for SMEs

SMEs face structural risks as the remote sensing landscape consolidates, and major incumbents expand portfolios across sensing, analytics, and carbon management. Companies like IFP Energies Nouvelles, Climate Corp, BASF, and Leica Geosystems hold deep patent portfolios that can limit market entry and create exposure to infringement claims.

Patent Portfolio Development – Strive to build a robust patent portfolio that protects your innovations and deters competitors. Without a significant portfolio of patents, a smaller company involved in an IP dispute with a large company typically lacks the leverage that the ability to counter assert provides. The primary purpose of IAC’s Portfolio is to provide patents that can be counter asserted against companies with large portfolios that could pose a risk to member companies. Read more about IAC’s Patent Portfolio here.

Geographical Considerations – Assess patent rights on a country-by-country basis, as patent laws and enforcement practices vary across jurisdictions. A product or service that may be covered by a patent in one country may not be in another because a similar patent may not exist or be active elsewhere, and the claims may have different scopes.

IP Strategy & Ownership: Prioritize the protection of your intellectual property and put in place strategies to increase its value. These steps are a good start towards increasing your Freedom-To-Operate. IAC’s IP Upskilling program empowers companies to develop and maintain solid, scalable, forward-thinking IP and data strategies.

For a comprehensive overview of these and additional IP strategies, including detailed patent and market data on key players, trends, and jurisdictional considerations, refer to the full report.

Disclaimer: The content of this document may have been derived from information from third-party databases, the accuracy of which cannot be guaranteed. IAC hereby disclaims all warranties, expressed or implied, including warranties of accuracy, completeness, correctness, adequacy, merchantability and/or fitness of this document. Nothing in this document shall constitute technical, financial, professional, or legal advice or any other type of advice, or be relied upon as such. Under no circumstances shall IAC be liable for any direct, indirect, incidental, special, or consequential damages that result from use of or the inability to use this document.